Faits saillants – Troisième trimestre de 2025

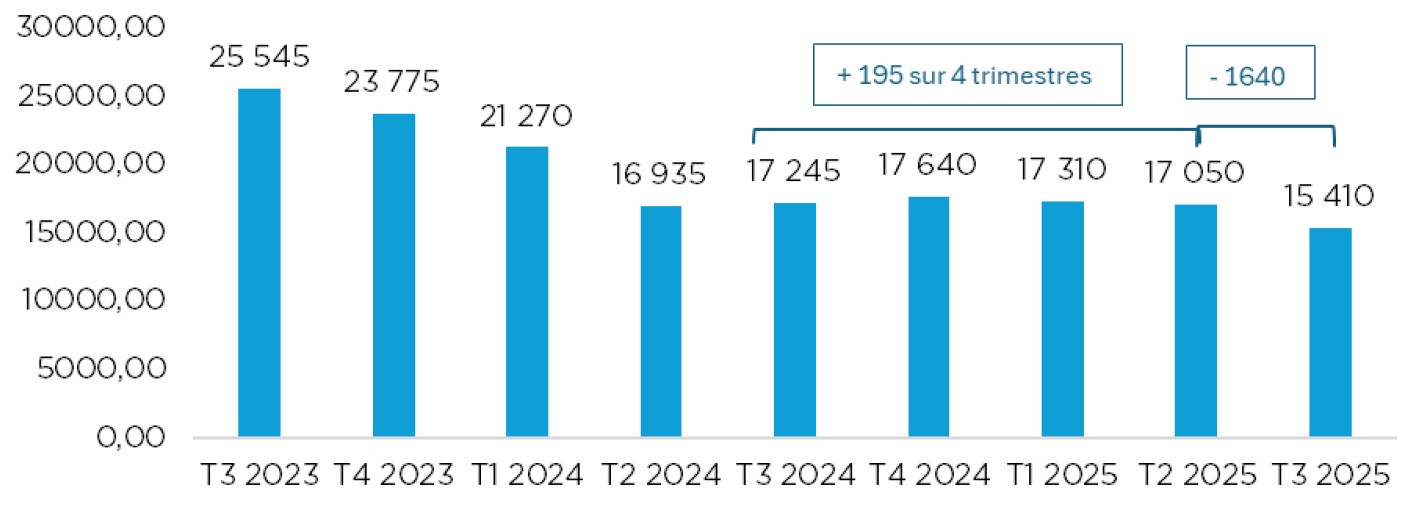

Graphique 1. Évolution du cumulatif de postes vacants dans la région couvrant la Capitale-Nationale et la Chaudière-Appalaches

Sources : Statistique Canada, Tableau 14-10-0398-01 et Québec International

Sources : Statistique Canada, Tableau 14-10-0398-01 et Québec International

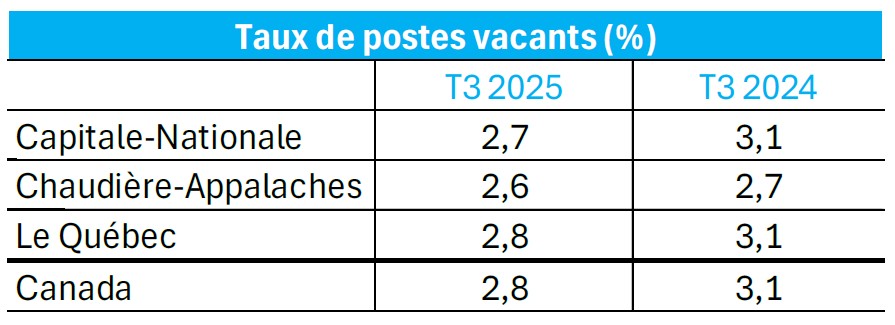

Tableau 1. Taux de postes vacants par région

Analyse

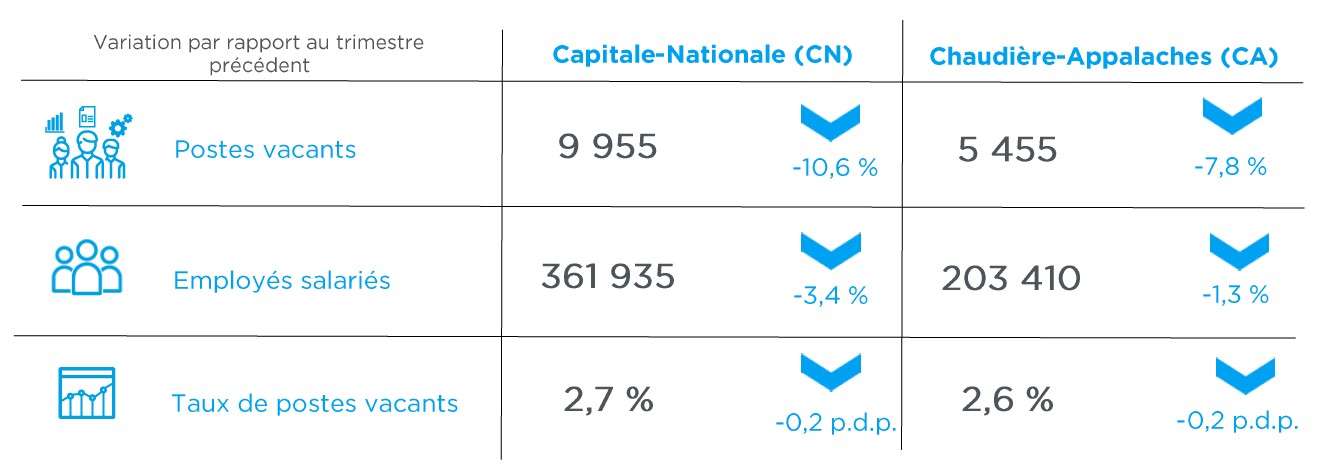

Nombre de postes vacants en Capitale-Nationale et Chaudière-Appalaches en repli

Selon l’Enquête sur les postes vacants et les salaires (EPVS) de Statistique Canada, le troisième trimestre de 2025, soit le moment où la Banque du Canada a porté son taux directeur à 2,25 %, a vu le nombre de postes vacants dans la Capitale-Nationale et Chaudière-Appalaches reculer nettement, rompant avec la stabilité des trimestres précédents. Effectivement, cette métrique s’établit à 15 410 pour les régions combinées, un recul de 9,6 % par rapport au trimestre précédent (17 050).

Toutefois, les disparités régionales demeurent alors que la Capitale-Nationale affiche une baisse trimestrielle de 10,6 %, tandis que Chaudière-Appalaches recule de 7,8 %, soit une amplitude inférieure de 2,8 points de pourcentage (p.d.p.). Sur un an, la Capitale-Nationale a enregistré un recul de 13,9 % tandis que la Chaudière-Appalaches a subi une baisse de seulement 4,0 %. À titre comparatif, le Québec et le Canada connaissent des baisses équivalentes, se chiffrant à -10,2 %.

Le recul marqué des postes vacants, observé au T3 de 2025, s’explique notamment par des facteurs sectoriels régionaux, en particulier la sensibilité à la conjoncture économique des secteurs manufacturier, de la construction et du secteur public. À ces derniers s’ajoutent une normalisation graduelle du marché du travail ainsi que l’effet retardé du resserrement monétaire, malgré la baisse récente du taux directeur. Ce mouvement reflèterait ainsi davantage une réaction à la conjoncture qu’une détérioration structurelle.

Par ailleurs, le recours plus important aux heures supplémentaires, à l’automatisation et aux gains de productivité permet aux entreprises de maintenir leur niveau d’activité sans créer autant de postes qu’auparavant, contribuant ainsi à la diminution des postes vacants. Cette dynamique pourrait influencer les stratégies d’embauche en 2026, dans un contexte où la stabilité des taux vise à soutenir la croissance sans raviver les pressions inflationnistes et où les secteurs industriels réagissent différemment à la conjoncture économique.

Léger recul de la demande de main-d’œuvre et contraste dans les salaires offerts

La demande globale de main-d’œuvre, qui inclut les postes vacants et les emplois salariés, mais exclut les travailleurs autonomes, continue de refléter des dynamiques contrastées entre la Capitale-Nationale et la Chaudière-Appalaches. Au troisième trimestre de 2025, elle a reculé de 3,6 % dans la Capitale-Nationale et de 1,5 % en Chaudière-Appalaches par rapport au trimestre précédent. Sur une base annuelle, la tendance est désormais négative en Capitale-Nationale (-1,5 %) et stable en Chaudière-Appalaches, pour un total combiné de 580 755 postes comblés ou vacants (-1,0 %). Cette situation illustre la résilience du marché du travail régional, malgré des tensions persistantes.

Parallèlement, la rémunération suit une trajectoire également différente entre les régions. Effectivement, alors que le salaire horaire moyen offert continue de croître en Capitale-Nationale en atteignant désormais 28,30 $ (+3,1 %), il enregistre un recul en Chaudière-Appalaches en s’établissant désormais à 26,50 $ (-4,3 %), selon les données non désaisonnalisées.

À l’aube de 2026, les projets d’investissement majeurs dans les infrastructures et l’innovation qui sont annoncés ou en cours devraient contribuer à renforcer l’attractivité régionale, tout en maintenant la pression sur la disponibilité de la main-d’œuvre qualifiée.

Rosalie Forgues

Économiste

Québec International